1

周四,央行做了一件能 慢慢 改变中国货币政策底层逻辑的事情。

事情是这样的:

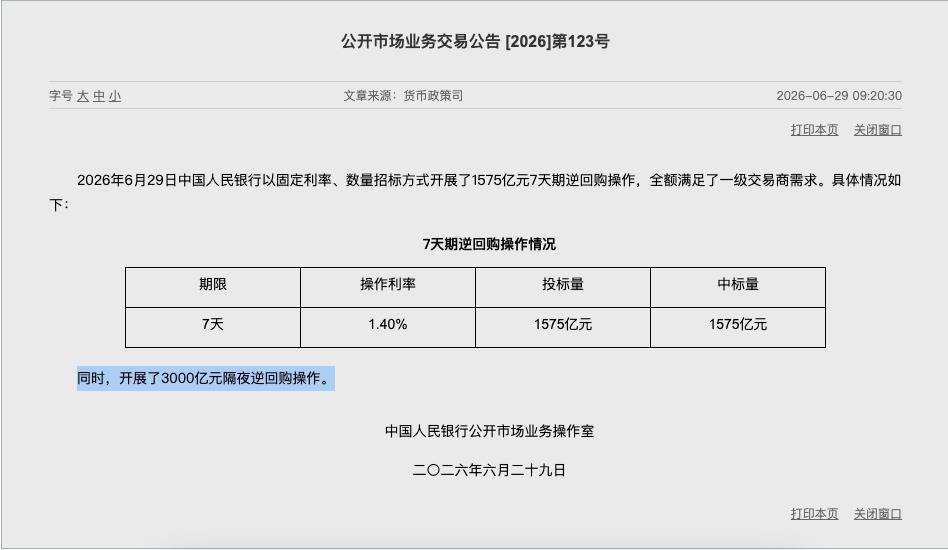

6月29日,央行在开展1575亿元7天期逆回购操作的时候, 第一次开展隔夜逆回购操作 ,具体内容见下图。

(来源:人民银行)

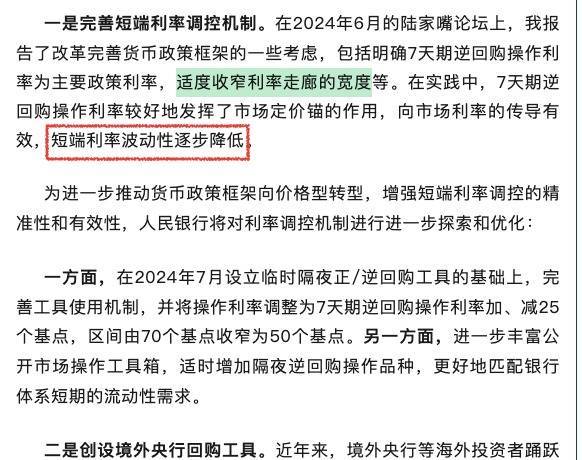

估计不少人第一时间看到的反应是:这不就是16号央行行长在2026陆家嘴论坛上宣布即将出台的第一个政策(完善短端利率调控机制)吗?!

( 来源: 央行行长在2026陆家嘴论坛上 讲话 )

表面上看是这样,但别忘了央行为什么这么搞,只有知道其目的才能知道它的巨大影响力。

在我看来,至少有两个核心目的:

第一、央行要实现对短期利率的绝对掌控力;

第二、要降低短期利率的波动率。

关于第一点很多人可能没有感觉,难道央行对利率的控制力还不够吗?

我的答案是,是!

很多人不知道金融机构之间资金借贷最活跃的是1天期,它比7天期的规模要大五六倍,并且几乎每天如此。

(来源:中国货币网,6月29日金融机构的短期资金借贷情况)

以前,央行可以通过7天期逆回购(政策利率)的放水动作来影响金融机构之间的7天期资金成本(也就是DR007),但对于金融机构影响力最强的1天期控制力却非常薄弱。这也导致我们每到月末、季末、春节等资金紧张的时候,短期利率非常的不平稳,像个 在特定日子吃不饱 的孩子一样上蹿下跳。

这次央行推出隔夜逆回购,实际上就是补足了央行对短期利率绝对控制力的短板。

过去的短期利率,央行是“影响者”,不是“定价者”。而以后呢,央行对金融系统的 短期 资金成本就有了几乎绝对的 定价权 。

关于第二点,它最最重要。

这次央行搞了3000亿放水的事(隔夜逆回购操作),但却没有说价格是多少(利率水平)。

这跟以前央行通过利率告诉市场方向——想加息还是降息,完全不一样。这次央行只想通过隔夜逆回购放水来影响金融系统的资金成本,并不想传达我要不要降息的态度。

如果把时间拉长,回顾央行每个新工具诞生时的操作,就会发现我们的 货币政策持续演化的方向和重点:

以前是调“数量”(社融、m2水平),最近 几 年是调“利率”(MLF、LPR),现在逐步在向调“流动性”(7天期、隔夜逆回购)加强。

或许,这次的隔夜逆回购操作就是再向更精细化的流动性管理靠拢!

2

那么,上述两个变化对我们普通投资者来说意味着什么,又有什么影响呢?

笔者以为有两点至关至关重要:

第一点、 未来重点关注的要素变了。

简单地来说, 未来货币的流动性情况,要远比具体降了多少息、放了多少水重要的多得多。

以前,我们通过M2又增长了多少多少万亿、央行又降了多少多少利息去判断货币政策是否宽松,以后这条路就变的不那么重要,甚至还会形成错误的认知。

相反,以后我们要看“隔夜、7天期逆回购是否持续投放 + DR007是否稳定 + 逆回购是否缩量”来判断真实的“水位”到底怎么样。

这一点非常非常重要。

再说一遍 :

未来关注的重点不是“利率方向”,而是流动性变化,它远比具体降了多少息、单次放了多少水重要的多。

为什么2022年在美联储加息和QT(抽水)那么猛的时候,美股和黄金依然走出了上涨的势头?为什么2025年我们经济压力那么大股市依然在上涨?

事后从流动性的角度看,皆有流动性过剩的问题:美国是财政撒钱沉淀在居民、金融市场的钱大量停留在美联储户头(逆回购RRP、保证金达历史峰值),我们是资金淤积在金融系统(短端利率长期“贴地飞行”、M2与社融“剪刀差”)。

只要流动性过剩,预期稍有好转,流动性就会往金融资产上冲。

所以, 未来一定要关注流动性、关注它的拐点!

第二点、投资观念上要转变。

要明白,资产价格 = 无风险利率 + 风险溢价(随 风险 情绪剧烈波动)。

央行搞隔夜逆回购、收窄利率走廊,本质上就是想让短端利率不再剧烈波动(被稳定 、 被锁住 )。 这就相当于锁住了无风险利率的变化,它会让未来中国的金融资产定价发生根本性改变——其收益,不再 简单地 来自于利率变化,而来自于资产具体的风险结构。

比如国债,以前只要有降息预期或者降息了,国债就嗖嗖地涨。未来驱动国债上涨的重心可能不再是具体的降息,而是财政状况、货币流动性过剩等。

在这种结构下, 笔者以为,能长期跑赢的资产不再是受利率变化而最会波动的资产 , 而是:

类债资产

政策主导型资产

前者因为利率稳定后,折现率不再剧烈波动而会被自动抬升估值;后者因为当无风险利率被压平之后,超额收益只剩风险溢价变化,而最能影响风险溢价的关键变量 就 是政策的支持 方向 。

总之, 央行这次搞隔夜逆回购看似是新增了一个货币工具,实际上它背后映射的是央行对短期利率的掌控力优化、是控制“利率水平”转向烫平“利率波动”的政策转变 。 往小了说, 它会让未来中国的金融资产定价发生根本性改变——其收益,不再来自于利率变化,而来自于资产具体的风险结构。 往大了 说,以后央行不仅仅能控制利率,而且决定金融资产价格中有多少部分由央行预设,有多少部分由市场竞争。(米宅)

旗开网提示:文章来自网络,不代表本站观点。